रवि दिल्ली में एक मिडल-क्लास परिवार से हैं। उन्होंने मेहनत से एक छोटा कारोबार खड़ा किया था। किसी ने कहा – “भाई, बीमा ले लो, फ्यूचर सिक्योर रहेगा।” रवि ने बिना ज़्यादा सोचे एक पॉलिसी ले ली, एजेंट ने मीठे शब्दों में समझाया था कि “सब कुछ कवर है।”

दो साल बाद जब रवि की तबीयत बिगड़ी और उन्हें अस्पताल जाना पड़ा, तब असली सच्चाई सामने आई — जिस बीमारी का इलाज उन्होंने कराया था, वो “पॉलिसी के एक्सक्लूज़न” में थी। क्लेम रिजेक्ट हो गया।

यह कहानी सिर्फ रवि की नहीं है। भारत में हर साल लाखों लोग बीमा लेते हैं, पर समझते नहीं। इसलिए आज के समय में यह समझना बहुत ज़रूरी है कि Insurance लेते समय किन बातों का ध्यान रखें, ताकि बाद में पछताना न पड़े।

1. बीमा एजेंट नहीं, अपनी ज़रूरत को समझें

Insurance लेने से पहले खुद से सवाल कीजिए — “मुझे बीमा क्यों चाहिए?”

अगर आप अकेले कमाने वाले हैं और परिवार आपके ऊपर निर्भर है, तो टर्म इंश्योरेंस सबसे महत्वपूर्ण है।

अगर आप सैलरीड हैं और मेडिकल खर्चों से बचना चाहते हैं, तो हेल्थ इंश्योरेंस लें।

अगर आपका भविष्य निवेश से जुड़ा है, तो ULIP या मनी-बैक पॉलिसी पर विचार करें।

जैसे हमने LIC Policy Status Check Online वाले लेख में बताया था, बीमा तभी कारगर होता है जब आप अपनी ज़रूरत के हिसाब से योजना चुनें — न कि एजेंट की सलाह पर।

2. हर लाइन पढ़ें — क्योंकि एक लाइन बदल सकती है पूरा मतलब

Insurance डॉक्यूमेंट्स थोड़े मुश्किल ज़रूर लगते हैं, लेकिन ये आपकी जिंदगी की सुरक्षा का सबसे अहम हिस्सा हैं।

हर शब्द पढ़ें — खासकर Exclusions, Waiting Period, और Maturity Clause।

कई लोग एजेंट पर भरोसा कर साइन कर देते हैं, पर जब क्लेम का समय आता है, तो “हमने तो बताया नहीं था” सुनने को मिलता है।

इसलिए हमेशा दस्तावेज़ों को खुद समझें, या फिर किसी भरोसेमंद व्यक्ति से चेक करवाएं।

3. “सस्ता” बीमा हमेशा अच्छा नहीं होता

भारत में आजकल बीमा के बहुत से ऑनलाइन ऑप्शन हैं। कुछ वेबसाइटें सस्ते प्रीमियम दिखाकर ग्राहकों को आकर्षित करती हैं।

लेकिन सोचिए, जब कोई कंपनी दूसरों से आधे दाम में पॉलिसी दे रही है, तो क्या उसकी सर्विस वैसी ही होगी?

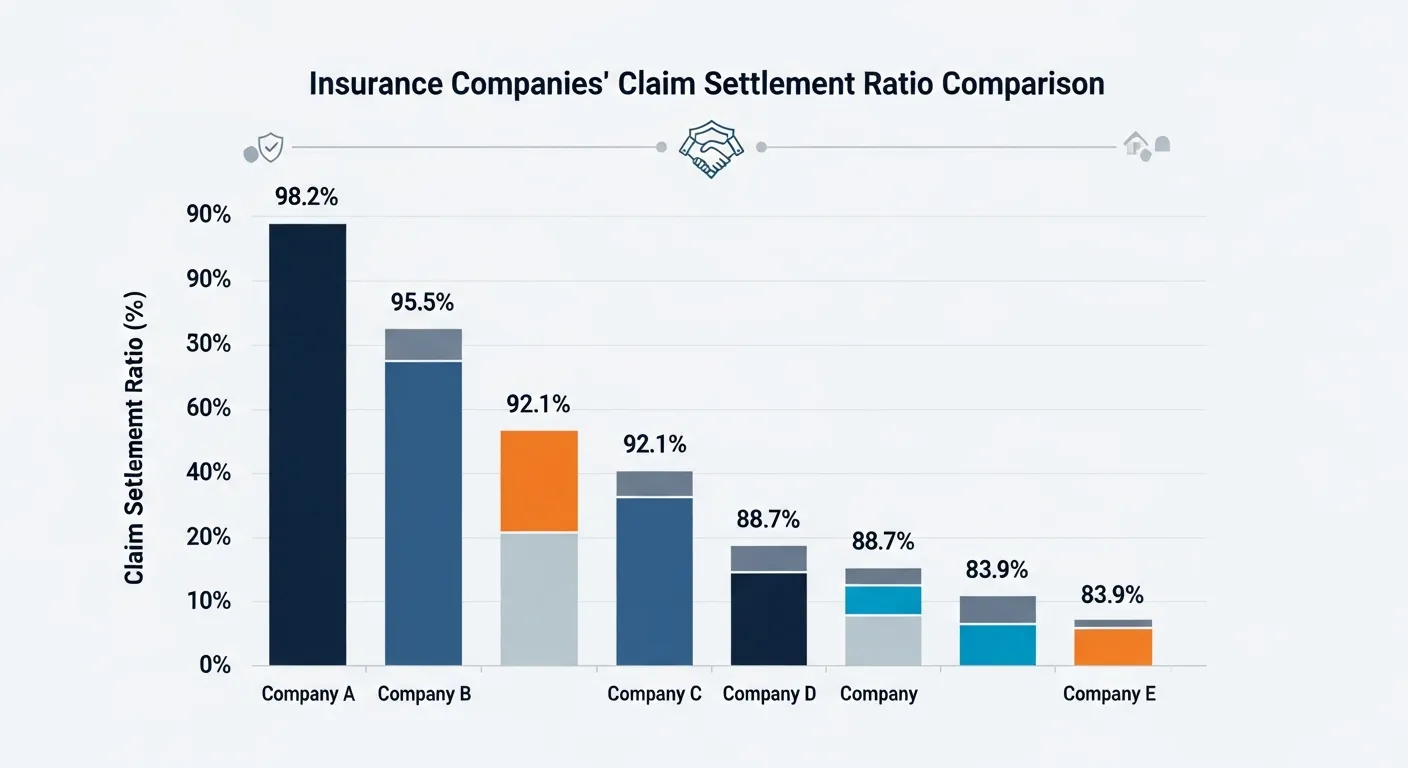

एक रिपोर्ट के अनुसार, भारत की टॉप बीमा कंपनियों का क्लेम सेटलमेंट रेशियो (CSR) इस तरह है:

| बीमा कंपनी | क्लेम सेटलमेंट रेशियो (%) | ग्राहक रेटिंग |

|---|---|---|

| LIC | 98.5 | ★★★★★ |

| HDFC Life | 99.0 | ★★★★☆ |

| ICICI Prudential | 98.7 | ★★★★☆ |

| SBI Life | 97.8 | ★★★★ |

जैसा हमने LIC Policy Benefits लेख में बताया था — भरोसेमंद कंपनियों के साथ थोड़ा महंगा बीमा लेना बेहतर होता है, क्योंकि सुरक्षा और भरोसा सस्ते प्रीमियम से कहीं ज़्यादा अहम है।

4. हेल्थ इंश्योरेंस में नेटवर्क हॉस्पिटल ज़रूर जांचें

Health Insurance लेते वक्त सिर्फ प्रीमियम पर ध्यान न दें।

देखें कि आपके शहर में उस कंपनी के कैशलेस हॉस्पिटल नेटवर्क कितने हैं।

अगर आपके नज़दीक नेटवर्क हॉस्पिटल नहीं है, तो इमरजेंसी में परेशानी हो सकती है।

जैसे हमने Post Office निवेश योजनाएँ वाले लेख में बताया था, भारत के मिडल-क्लास परिवारों के लिए छोटी सावधानियाँ बड़ी राहत बन सकती हैं।

5. पॉलिसी रिन्यू करना कभी न भूलें

Insurance तभी तक काम करता है जब तक वो एक्टिव हो।

एक दिन की देरी भी आपकी पॉलिसी को “लैप्स” कर सकती है।

कई लोग सोचते हैं कि “ऑटो रिन्यू तो ऑन है”, लेकिन बैंक या कार्ड अपडेट न होने से ऑटो डेबिट फेल हो जाता है।

छोटी सी गलती के कारण, सालों का निवेश व्यर्थ हो सकता है।

कैलेंडर में रिन्यू डेट जरूर मार्क करें, और हर साल पॉलिसी अपडेट चेक करें।

6. क्लेम प्रक्रिया और पारदर्शिता — दोनों ज़रूरी हैं

Insurance लेने से पहले यह समझना ज़रूरी है कि क्लेम प्रक्रिया कितनी आसान है।

क्या कंपनी ऑनलाइन क्लेम देती है? क्या आपको एजेंट के चक्कर लगाने पड़ेंगे?

अगर कोई हेल्थ इमरजेंसी है, तो कैशलेस प्रोसेस कैसे चलेगा?

आपको जानकर हैरानी होगी कि आजकल कुछ कंपनियाँ AI और डिजिटल वेरिफिकेशन से 24 घंटे में क्लेम अप्रूवल दे रही हैं।

यह ट्रेंड भारत में 2025 में बहुत तेजी से बढ़ रहा है।

जैसा हमने PF Withdrawal Online Step by Step लेख में बताया था, जिटल प्रोसेस ने न सिर्फ सरकारी योजनाओं बल्कि बीमा इंडस्ट्री को भी आसान बना दिया है।

7. सच्ची जानकारी दें — झूठ से क्लेम रुक सकता है

अगर आप किसी बीमारी, स्मोकिंग हैबिट, या मेडिकल हिस्ट्री को छिपाते हैं, तो यह बाद में आपके खिलाफ जा सकता है।

कई केसों में देखा गया है कि झूठी जानकारी के कारण कंपनी ने क्लेम रिजेक्ट कर दिया।

इसलिए पॉलिसी फॉर्म में हमेशा सच्चाई लिखें।

थोड़ा प्रीमियम ज़रूर बढ़ेगा, लेकिन भरोसा पक्का रहेगा।

8. Insurance सिर्फ टैक्स बचाने का तरीका नहीं, एक जिम्मेदारी है

भारत में आज भी कई लोग बीमा सिर्फ टैक्स बचाने के लिए लेते हैं।

लेकिन असल में बीमा एक आर्थिक सुरक्षा कवच है — जो आपके परिवार को मुश्किल वक्त में सहारा देता है।

मुझे लगता है कि अगर हर व्यक्ति इसे सिर्फ टैक्स टूल नहीं बल्कि सुरक्षा निवेश के रूप में देखे,

तो देश में वित्तीय जागरूकता का स्तर बहुत ऊँचा जाएगा।

निष्कर्ष – समझदारी से लिया गया बीमा, भविष्य की गारंटी

Insurance लेते समय किन बातों का ध्यान रखें — इसका सबसे सीधा जवाब है:

अपनी ज़रूरत पहचानिए, दस्तावेज़ समझिए, और सही कंपनी पर भरोसा कीजिए।

बीमा कोई खर्च नहीं, बल्कि निवेश है — उस सुरक्षा में जो जीवनभर साथ रहती है।

सोचिए, अगर आज आप समझदारी से बीमा लेते हैं, तो कल आपके परिवार को सिर्फ आर्थिक नहीं, मानसिक सुकून भी मिलेगा।